Actualización a ERP conforme a modificación de la guía de llenado de nómina a partir de 1 Enero 2020.

Le hacemos de su conocimiento los cambios que ha sufrido el portal para estar conforme a los cambios de la guía de llenado de nómina que entrará en vigor a partir del 1 de Enero de 2020:

- Subsidio al empleo

- Cálculo anual de empleado (Apéndice 8 de la guía de llenado de nómina)

- Separacion de empleado

Subsidio al empleo

Ajuste al subsidio automático (Apéndice 7 de la guía de llenado de nómina)

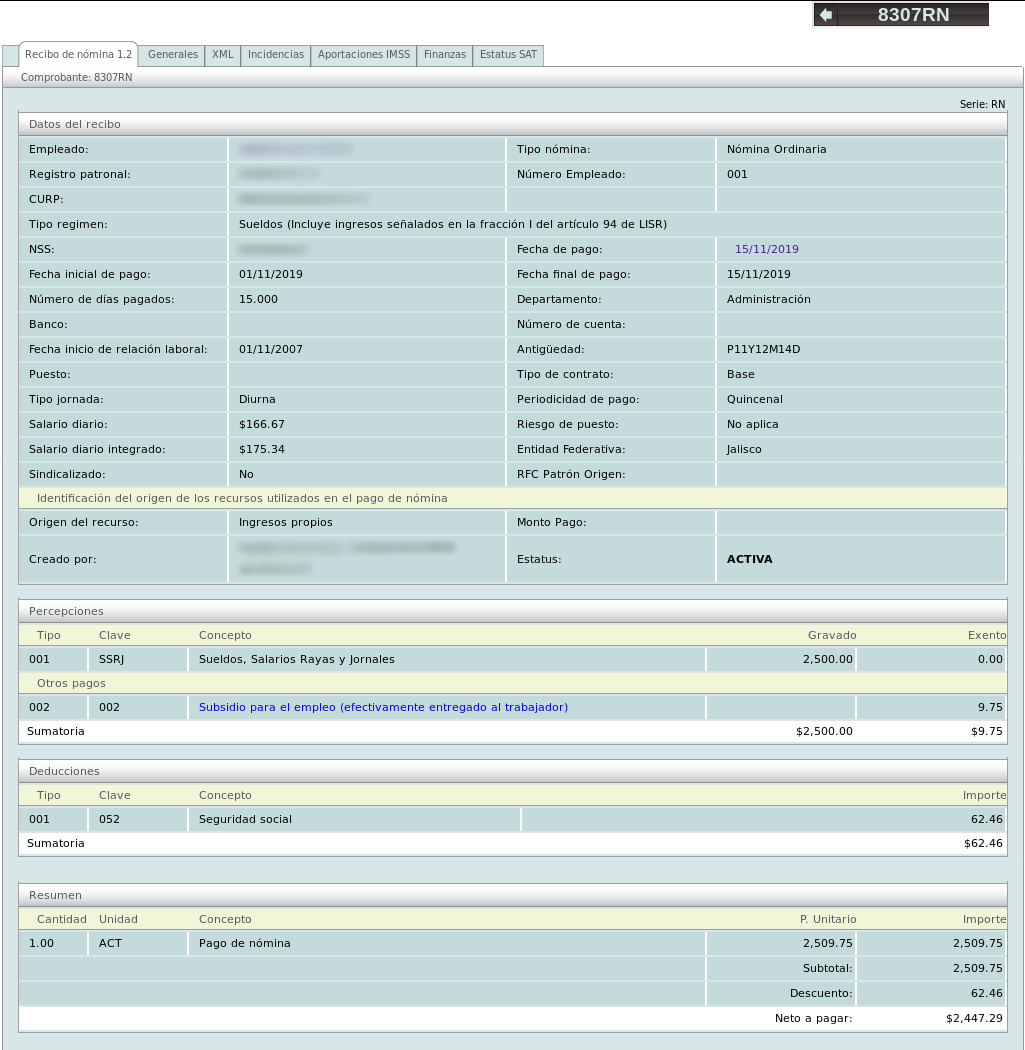

Tomando de ejemplo un empleado que ha tenido distintos pagos en un mismo mes.

Vemos que en la primer quincena de noviembre al empleado se le paga $2,500 quincenales, conforme a la tabla de subsidio para el empleo del Anexo 8 de la Resolución Miscelanea Fiscal vigente, al empleado le corresponde un subsidio de $160.35 pesos. En consecuencia al empleado se le debe entregar la diferencia que resulta del ISR a cargo y el subsidio para el empleo aplicado, y que en el caso en concreto dicha diferencia corresponde a $9.75 pesos.

En la segunda quincena, el trabajador percibe un salario de $4900.00 pesos, por lo tanto,

conforme a la misma Tabla del subsidio para el empleo, al trabajador le corresponde un subsidio de cero.

Para determinar si al empleado le corresponde una percepción mensual por concepto de subsidio para el

empleo mensual, se debe considerar el ingreso mensual como base para el cálculo, siendo este de $7,400. El subsidio

correspondiente siendo de cero.

Conforme a lo anterior, partiendo de que al trabajador le corresponde un subsidio para el empleo causado de cero, y

en virtud de que en la primera quincena del citado mes se le entregó al trabajador una cantidad por concepto de

subsidio para el empleo, se realiza un Ajuste del subsidio para el empleo causado, de manera automática, a fin de retrotraer los efectos

dados al subsidio que se entregó al trabajador en la primera quincena del mes de Noviembre de 2019.

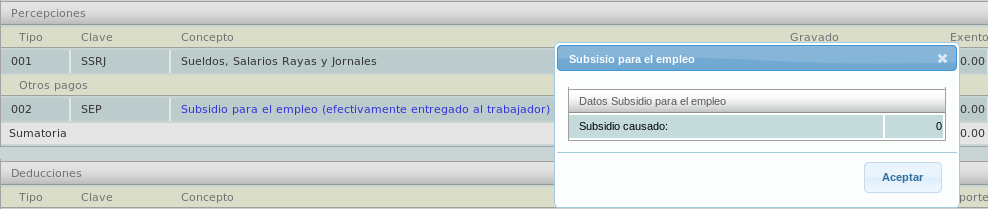

Subsidio causado con importe cero

A partir del 1 de enero de 2020 en todos los casos donde se paguen conceptos de sueldos y salarios (Régimen de contratación

“02” Sueldos, incluye asimilados a salarios señalados en la fracción I del artículo 94 de LISR),

se validará que el recibo de nómina contenga el apartado de subsidio para el empleo, aun y cuando el subsidio para el empleo sea “0”.

Debido a esto, el portal realiza en automático el ajuste al subsidio

para el empleo causado para un empleado cuando hay pagos menores a un mes. El comprobante se verá de la siguiente manera:

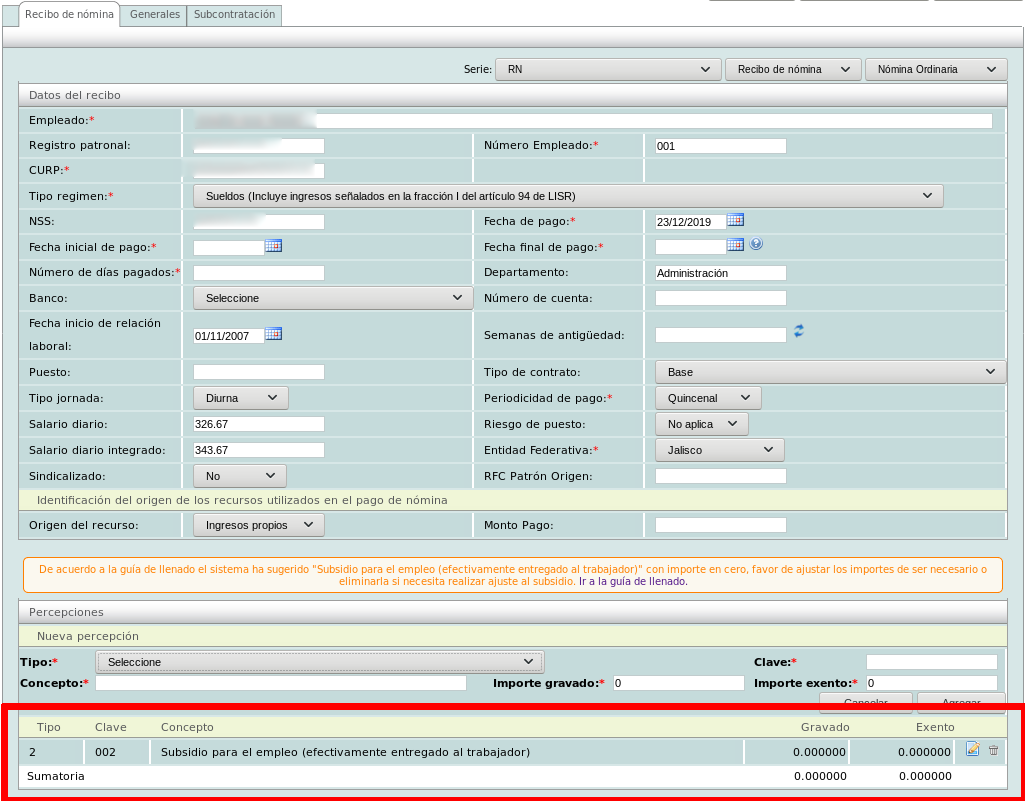

En el caso que el usuario desee crear un comprobante de nómina de manera manual, el portal incluirá un subsidio de cero automáticamente, para ayudar al usuario

Separacion de empleado

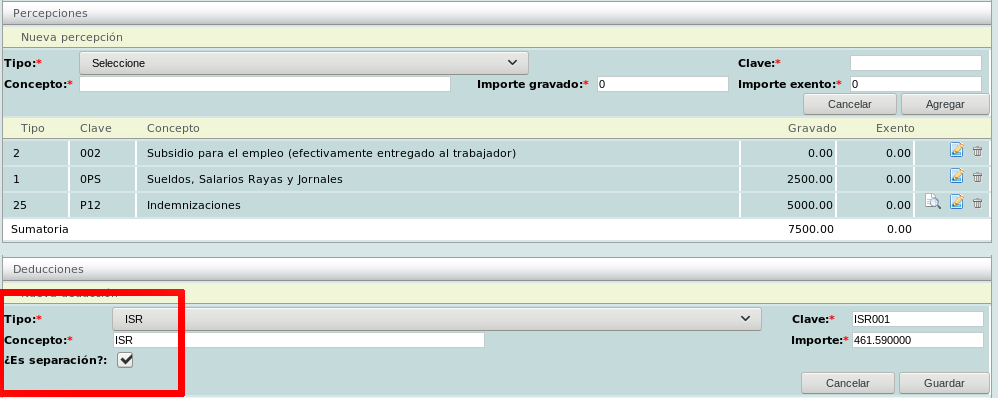

En caso de que un trabajador se separe de su empleo y en un mismo período se efectué tanto el pago por indemnización o separación y el último pago de sueldos ordinarios, se podrá emitir el o los CFDI conforme a lo siguiente:

- dos CFDI, uno por el pago por indemnización o separación y otro por pago de sueldos, o bien,

- un sólo CFDI al que se incorporen dos complementos, uno por el pago por separación y otro por el pago de sueldos y salarios, señalando en cada caso la clave que corresponda conforme a este catálogo4

Al crear un comprobante de nómina manual para la separación del empleado, el portal solicitará que se aclare para qué percepción aplica la deducción de ISR

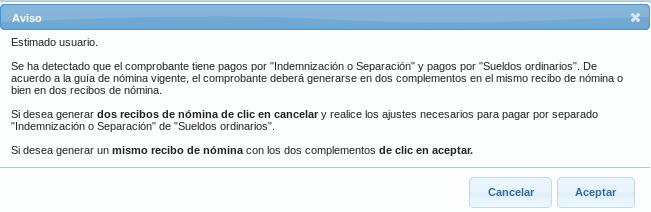

Al generar el comprobante, el sistema detectará que se está generando un recibo con sueldos ordinarios y separación. Mostrará un aviso para informarle que el sistema le podrá ayudar en generar el comprobante con dos complementos, o si lo desea podrá realizarlo por separado

En el caso de usar la opción de "Terminación laboral" en el detalle del empleado, el sistema realizará los cálculos en automático y generará un comprobante con dos complementos.

Cálculo anual de empleado (Apéndice 8 de la guía de llenado de nómina)

Vea la lección 201.15 para más información de cómo registrar la diferencia del ISR a cargo (retención) derivado del cálculo del impuesto anual por sueldos y salarios en el CFDI de nómina.