2.3 Cancelación CFDI 4.0

Introducción

A partir del 1 de enero de 2022, todas las solicitudes de cancelación deberán contener el motivo de cancelación del CFDI. En el caso de que el motivo de cancelación sea "01 - Comprobante emitido con errores con relación" se deberá especificar el UUID del comprobante que sustituye al comprobante a cancelar.

Con la finalidad de no cambiar el contrato de datos SOAP y evitar problemas de compatibilidad con los servicios implementados por nuestros clientes, en los servicios de cancelación de Solución Factible será posible incluir una cadena de cancelación en lugar del UUID, en la cual se incluya el UUID a cancelar, motivo de cancelación y el UUD relacionado que sustituye al comprobante a cancelar.

Para más detalles consulte el catálogo de Motivos de cancelación permitidos.

Motivos de cancelación:

-

Clave Descripción 01 Comprobante emitido con errores con relación. 02 Comprobante emitido con errores sin relación. 03 No se llevó a cabo la operación. 04 Operación nominativa relacionada en una factura global. Cuando se seleccione la clave 01, se deberá habilitar un campo adicional para registrar el folio fiscal que sustituye al comprobante.

Proceso de cancelación

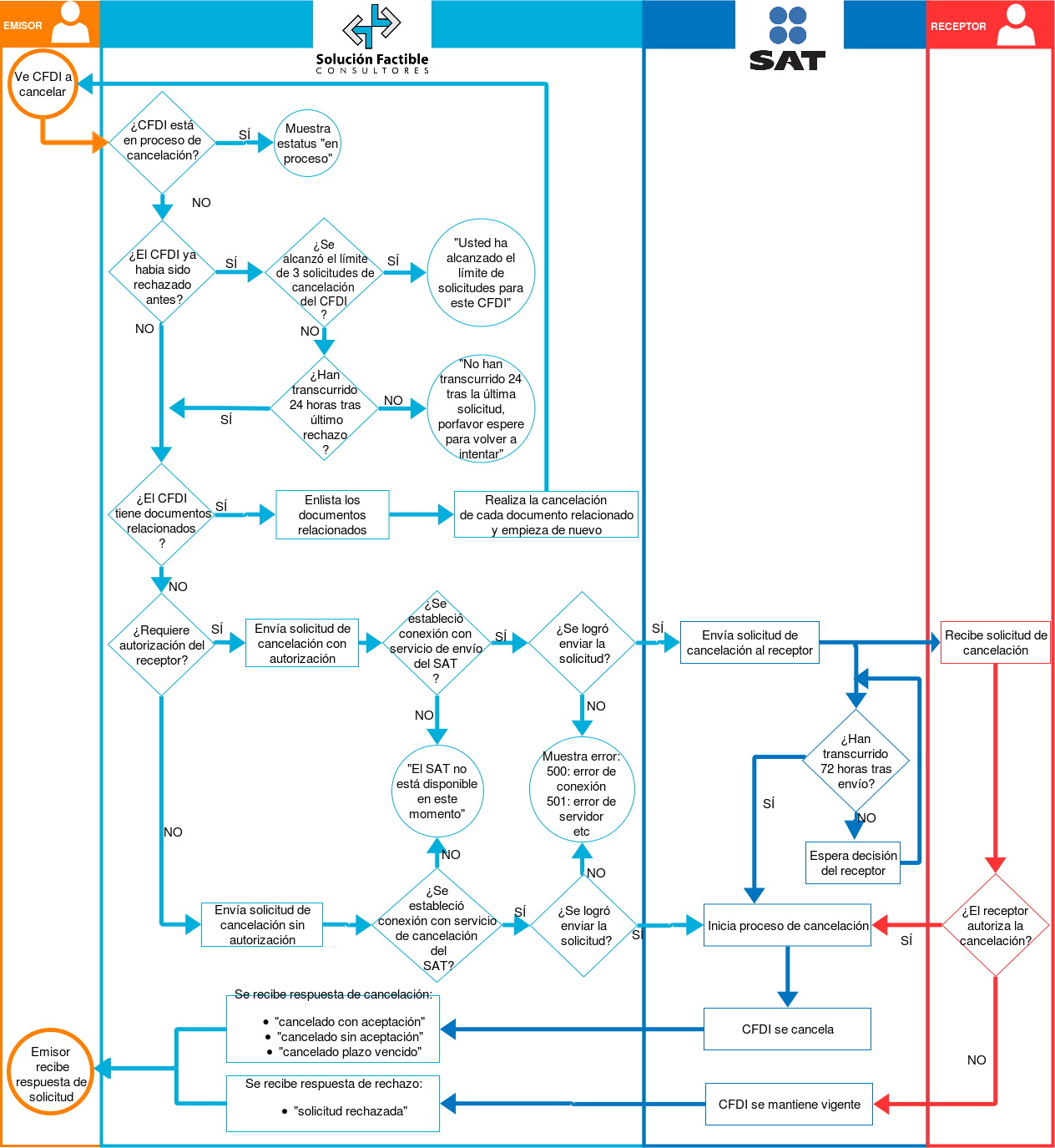

En el nuevo esquema hay estados de cancelación con los cuales el SAT informará en qué estado se encuentra el CFDI 4.0. Cabe mencionar que estos estados son distintos a los estados del CFDI los cuales son solo "Vigente" y "Cancelado".

Consideraciones para la cancelación de CFDI en 2022:

1. Especificar motivo de cancelación

Se deberá especificar el motivo por el cual se solicita la cancelación de un CFDI.

-

Comprobante emitido con errores con relación

Este motivo de cancelación aplica cuando la factura generada contiene un error en la clave del producto, valor unitario, descuento o cualquier otro dato, por lo que se debe reexpedir. En este caso, primero se emite una nueva factura, relacionándola con la factura con errores usando el tipo de relación “04 – Sustitución de CFDI previos” y cuando se solicita la cancelación se especifica el motivo de cancelación “01 - Comprobante emitido con errores con relación.” y se especifica el folio de la factura que sustituye a la cancelada.

-

Comprobante emitido con errores sin relación

Se deberá especificar el motivo de cancelación 02 - Comprobante emitido con errores sin relación cuando la factura generada contiene un error en el RFC del receptor, la clave del producto, valor unitario, descuento o cualquier otro dato y no se requiera relacionar con otra factura generada. Sin embargo, si se expide una factura que sustituya al comprobante cancelado, es necesario especificar el tipo de relación 04 al crear el nuevo comprobante

-

No se llevó a cabo la operación

Este motivo de cancelación se usará en los casos en los que se haya emitido una factura de una venta o de la prestación de un servicio que no se llevó a cabo.

-

Operación nominativa relacionada en una factura global

Este motivo de cancelación aplica para cancelación de facturas globales en los casos en los que un cliente solicita una factura de una transacción que ya fue incluida en una factura global. En este caso el procedimiento a seguir es el siguiente:

- Deberá primeramente solicitarse la cancelación de la factura global especificando el motivo de cancelación especificando el motivo de cancelación 04 - Operación nominativa relacionada en una factura global.

- Posteriormente deberá reexpedirse el comprobante global sin considerar el importe de la transacción de la que se ha solicitado factura

- Finalmente se podrá emitir la factura solicitada por el cliente.

Puede consultar más detalles en las preguntas frecuentes de cancelación publicadas en el portal del SAT en la sección dee Contenidos Relacionados de la página “Actualización Factura electrónica – Reforma Fiscal 2022”

2.- ¿La solicitud de cancelación del CFDI se rehazó por el receptor antes?

Si la solicitud de cancelación fue rechazada por el receptor la primera vez, y el emisor intenta cancelar nuevamente el comprobante, las subsecuentes solicitudes de cancelación entran en un proceso de “negativa ficta”, lo que significa que mientras el receptor no acepte la solicitud de cancelación en un plazo de 72 horas, la cancelación del CFDI no procederá. El emisor puede continuar solicitando la cancelación del CFDI, sin embargo, se requerirá aceptación explícita del receptor para que esta sea procesada exitosamente.

3.- No tener documentos relacionados vigentes

El siguiente requerimiento es: Si el comprobante que se desea cancelar tiene al menos un documento

relacionado vigente, no podrá cancelarse. El comprobante tendrá un estatus de cancelación de

"No Cancelable" ante el SAT.

Es necesario romper la relación de cada documento relacionado con el comprobante. Esto se logra

simplemente cancelando el documento relacionado o bien especificar el motivo de cancelación 01 – Comprobante

emitido con errores con relación y el folio del comprobante relacionado que sustituye se incluya en la misma

solicitud de cancelación, esto es aplicable únicamente para el tipo de relación 04 – Sustitución de CFDI previos.

Cuando el comprobante no tiene documentos relacionados, se necesita verificar si es necesaria la autorización

del receptor antes de solicitar la cancelación ante el SAT.

Cuando el comprobante no tiene documentos relacionados, se necesita verificar si es necesaria la autorización del receptor antes de solicitar la cancelación ante el SAT.

4.- ¿Necesita de autorización?

Hay ciertos casos para los que NO es necesaria la autorización del receptor, dichos casos son:

- Los CFDI que amparen ingresos por un monto total de hasta $1,000.00 (mil pesos 00/100 M.N.) incluyendo impuestos y retenciones.

- Los CFDI emitidos por concepto de nómina, tales como un recibo de nómina o de honorarios, únicamente en el ejercicio en el que se expidan.

- Los CFDI emitidos por concepto de egresos, tales como el nota de crédito.

- Los CFDI emitidos por concepto de traslado, tales como una carta porte.

- Los CFDI emitidos por concepto de ingresos expedidos a contribuyentes del Régimen de incorporación fiscal (RIF).

- Los que amparen CFDI de Retenciones.

- Los CFDI expedidos en operaciones con el público en general con RFC: XAXX010101000 (conforme a la regla 2.7.1.21 de la Resolución Miscelánea Fiscal para 2022).

- Los CFDI emitidos a residentes en el extranjero con RFC: XEXX010101000 (conforme a la regla 2.7.1.23 de la Resolución Miscelánea Fiscal para 2022).

- Cuando la solicitud de cancelación se realice dentro del día siguiente a su expedición.

- Los CFDI emitidos por concepto de ingresos, que sean expedidos por contribuyentes personas físicas del sector primario, es decir, aquellas personas físicas consideradas de acuerdo con las reglas 2.7.3. y 2.7.4.1. (de la Resolución Miscelánea Fiscal para 2022).

- Los CFDI emitidos por los integrantes del sistema financiero.

- Los CFDI emitidos por la Federación por concepto de derechos, productos y aprovechamientos.

En estos casos, el CFDI tendrá un estatus de cancelación de "Cancelable sin aceptación" ante el SAT y se podrá pedir su cancelación sin más requerimientos. Una vez enviada la solicitud el estatus de cancelación será "En proceso".

Si el CFDI NO entra en estos casos, este tendrá un estatus de "Cancelable con aceptación", lo que significa que es necesaria la autorización del receptor.

5.- Autorización del receptor

En caso de requerir autorización del receptor, Solución Factible enviará la solicitud de autorización de cancelación al SAT, y este la hará llegar al receptor a su buzón tributario. Dicha solicitud tendrá el RFC y nombre del emisor, junto con el folio fiscal del comprobante. Una vez enviada la solicitud de cancelación por autorización, el estatus de cancelación será "En proceso".

Una vez recibida la solicitud en el buzón tributario, el receptor tendrá 72 horas para aceptar o rechazar la solicitud. Si después de las 72 horas, el receptor no ha rechazado o aceptado la cancelación, el SAT cancelará de forma automática la factura, y se le informará al emisor de la factura mediante Solución Factible.

6.- Respuesta a la cancelación

Una vez terminado el proceso de cancelación, el emisor recibirá la respuesta a su solicitud que incluirá el nuevo estado del CFDI junto con el estado de cancelación.

- Cuando el CFDI se canceló sin necesitar la autorización del receptor, este tendrá el estado de "Cancelado" y un estatus de cancelación de "Cancelado sin aceptación".

- Cuando el CFDI se canceló con autorización del receptor, este tendrá el estado de "Cancelado" y un estatus de cancelación de "Cancelado con aceptación".

- Cuando el CFDI se canceló porque se le solicitó autorización al receptor, este no dio respuesta y después de las 72 horas se dio por cancelado el comprobante; este tendrá el estado de "Cancelado" y un estatus de cancelación de "Cancelado plazo vencido".

- Cuando el CFDI NO se canceló debido a que el receptor rechazó la solicitud, este tendrá el estado de "Vigente" y un estatus de cancelación de "Solicitud rechazada".

Plazos para la cancelación de CFDI

El día 25 de enero de 2022, el Servicio de Administración Tributaria (SAT), dio a conocer el 1er anteproyecto a la primera modificación a la Resolución Miscelánea Fiscal 2022, en la que destaca la modificación a la regla 2.7.1.47, en su publicación en la RMF, dicha regla contemplaba como plazo el día 31 de enero del año siguiente a su expedición, la fecha límite para cancelar un CFDI, el anteproyecto amplía ese plazo y ahora contempla que será a más tardar en el mes en el cual se deba presentar la declaración anual del ISR correspondiente al ejercicio fiscal, en el cual se expidió el citado comprobante.

Plazos para la cancelación de CFDI

2.7.1.47. Para los efectos del artículo 29-A, cuarto párrafo del CFF, la cancelación de los CFDI se podrá efectuar a más tardar en el mes en el cual se deba presentar la declaración anual del ISR correspondiente al ejercicio fiscal en el cual se expidió el citado comprobante.

…

CFF 29-A

Cabe precisar que dicho plazo no aplica a los CFDI globales emitidos por las personas físicas que tributen en el Régimen Simplificado de Confianza.

Cancelaciones con Nota de Crédito

De acuerdo con el código Fiscal de la Federación, la emisión de CFDI de egreso deben tener una justificación y soporte documental que acredite la devolución, descuentos o bonificaciones, por lo que, para efectos de cancelar CFDI, deberá seguirse el procedimiento especificado por el SAT, señalando el motivo de cancelación del documento.

En el caso de las devoluciones, descuentos o bonificaciones a que se refiere el artículo 25 de la Ley del Impuesto sobre la Renta, se deberán expedir comprobantes fiscales digitales por Internet. En el supuesto de que se emitan comprobantes que amparen egresos sin contar con la justificación y soporte documental que acredite las devoluciones, descuentos o bonificaciones ante las autoridades fiscales, éstos no podrán disminuirse de los comprobantes fiscales de ingresos del contribuyente, lo cual podrá ser verificado por éstas en el ejercicio de las facultades establecidas en este Código. https://www.diputados.gob.mx/LeyesBiblio/pdf/CFF.pdf p55

Diagrama del proceso